SECTOR INMOBILIARIO

España será el tercer país europeo donde se construirán más 'coliving' hasta 2026

En las diferentes ciudades se prevé la construcción de más de 33.800 camas, que supondrán una inversión acumulada de 2.500 millones de euros

Interior de un coliving / Urban Campus

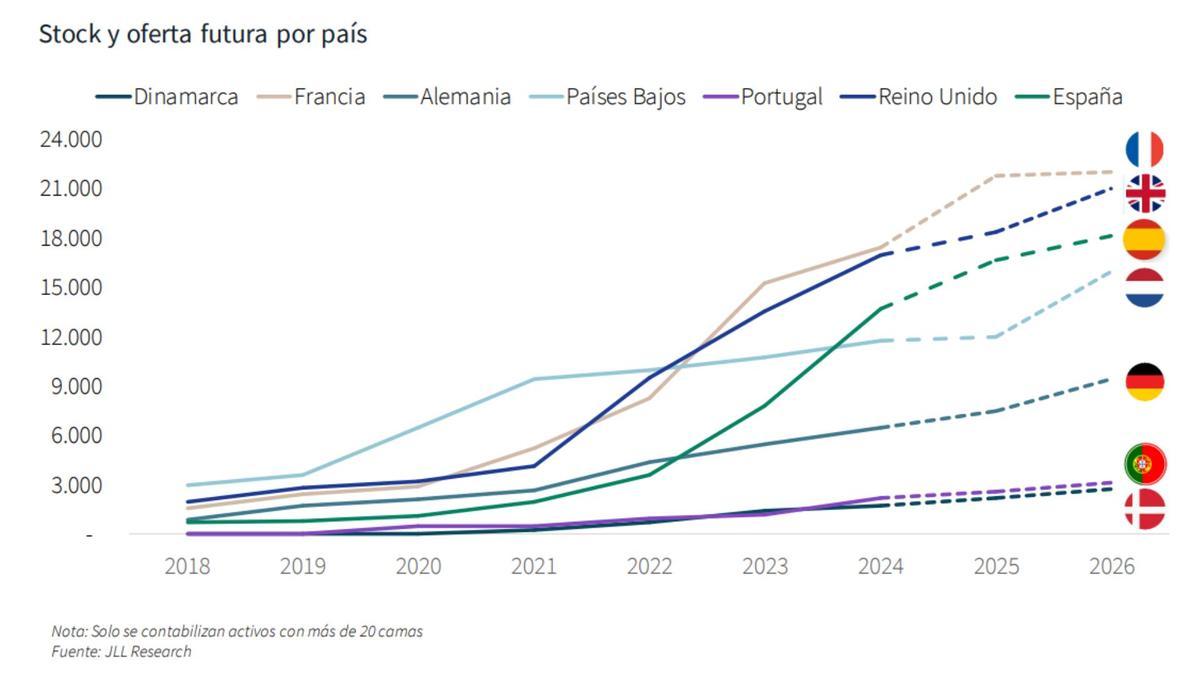

España es vanguardia dentro de Europa en alternativas habitacionales flexibles. En total, en los próximos años, nuestro país contará con 33.800 camas en este tipo de alojamientos, que se aglutinan bajo en anglicismo de flex living, que incluye fórmulas como el coliving. Este número está por detrás de las ya existentes en Reino Unido y Francia, aunque por encima de otros países dentro del Viejo Continente, como Países Bajos, Alemania, Portugal y Dinamarca, según datos de JLL. "Un tercio de las camas de coliving que se van a construir en Europa están en España, con Madrid tirando del carro", resume Juan Manuel Pardo, director de living de JLL.

Madrid concentra la mayor parte de la oferta, el 80%: 6.600 camas ya están operativas, la mayor parte en zonas céntricas, y 15.400 se desarrollarán durante los próximos años, la mayoría fuera de la M-30 (circunvalación que rodea la capital). Por detrás, Barcelona dispone de más de 2.200 plazas y, en los próximos años, incorporará alrededor de 2.600 nuevas camas; mientras que Valencia, con 1.100 plazas en stock y otras 880 en desarrollo, está en tercera posición. Otras grandes capitales, como Guipúzcoa, Málaga o Vizcaya rondarán el millar de unidades antes de 2026. Este tipo de inmuebles se construyen sobre terrenos de uso terciario-hospedaje.

La puesta en marcha de todos estos inmuebles, según JLL, supondrá una inversión acumulada de 2.500 millones, teniendo en cuenta que construir una habitación cuesta entre 80.000 y 90.000 euros. Estos activos, una vez estén operativos y alquilados tendrían un hipotético valor de mercado entre 4.000 y 5.000 millones. En 2022 y 2023 se transaccionaron activos terminados por valor de 300 y 150 millones, respectivamente.

Oferta de camas en alojamientos flexibles por países (2018-2026) / JLL

¿Quiénes son los principales inversores?

El inversor con más camas operativas y en desarrollo es la plataforma Node Living, participada por el fondo británico Bain Capital, con más de 4.500 estancias, de los cuales dos tercios aún están en construcción. Por detrás, destaca The Flexy Living, la marca impulsada por Stoneshield, el fondo liderado por Juan Pepa y Felipe Morenés, con casi 4.000 camas; Be Casa, controlada por el fondo Greystar, con casi 3.000 estancias; la gestora Smart Rental, con casi también 3.000 unidades; y Kora Living, el operador de Katégora Real Estate, con 2.500.

La mayor cartera ya operativa es la de Be Casa, que alcanza las 2.500 camas. La mayor parte de estas provienen de la compra de Greystar de tres activos en Valdebebas (Madrid), San Sebastián de los Reyes y Rivas-Vaciamadrid. Los que están promoviendo nuevos activos, algunos como Stoneshield o Bain Capital lo están promoviendo principalmente en Madrid, mientras otros como Kora Living están focalizados en otras ubicaciones, como Pamplona, Valencia, Barcelona y San Sebastián.

Según el mencionado estudio de JLL, se estima que, en los próximos 15 años, los hogares que más crecerán en España serán los más pequeños, compuestos de una o dos personas. En 2037 se llegaría a 6,5 millones de hogares unipersonales, el 29,8% del total; mientras que el número de personas que vivirán solas superará el 12,5%, el principal nicho de mercado del flex living. "Hay un elevado porcentaje de personas que busca vivir solo, pero en comunidad. Busca vivienda flexible que sea capaz de ofrecer soluciones adaptadas a los continuos cambios que se producen en la forma de vida actual. Además, el actual parque de viviendas de España se caracteriza por ser uno de los más envejecidos de Europa (una media de 45 años de antigüedad), además de carecer de viviendas pequeñas que son las más demandadas por los hogares unipersonales", remarca.

- Las reforma de la calle General Ricardo Ortega de Palma supondrá la tala de sus 39 olmos y árboles del paraíso

- El amor de Pili por la cocina mexicana cabe en un taco: los suyos elaborados en Palma aspiran a ser los mejores de España

- Dos detenidos por destrozar un bar y amenazar al dueño en Son Gotleu

- Hacienda incluye a 15 empresas de Balears en la lista de morosos

- La principal acusada de la estafa inmobiliaria de Son Gotleu: “Me tuve que ir, estaba en juego mi integridad física y la de mi familia”

- Motoristas de la Policía Local de Palma sorprenden a un conductor con cocaína en el coche

- El conseller Antoni Vera manda inspectores a Escola Catòlica por no poner la casilla del castellano

- Compran el edificio de las Hermanitas de los Pobres